آپشن اسپرد

ساختار بدهی اسپرد

همان طور که دیدیم، اسپرد ها با گرفتن پوزیشن های بلند مدت (خرید آپشن ها) هم زمان با گرفتن پوزیشن های کوتاه مدت (فروش آپشن) در بازار ساخته می شوند. شکل زیر، ویژگی های اصلی آپشن های بلند را نشان می دهد که سود بالقوه نامحدود را با ریسک محدود اندازه گیری شده، که در فرم پریمیوم برای گزینه پرداخت می شود. ارائه می کند.

مشخصات خرید و فروش طولانی

و همانطور که می توانید در شکل زیر ببینید، آپشن های فروش مدل معکوس را که یعنی، احتمال خسارت نامحدود همراه با سود بالقوه محدود است، ارائه می دهند.

ساختار خرید آپشن های خرید و فروش

ترکیب این آپشن ها برای هجینگ ریسک

بنابراین، اگر ما این ها را به یک اسپرد تبدیل کنیم، ریسک نامحدود که با فروش آپشن به وجود می آید با خرید قرارداد خرید OTM MSFT محافظت می شود. اگر MSFT به سمت قیمت انجام شده ی آپشن فروخته شده حرکت کند و به قیمت برابر با قیمت انجام گزینه (at the money) برسد، به این معنی است که آپشن بلند مدت در اسپرد بدست می آید، اما تنها تا قیمت انجام گزینه ی آپشن کوتاه مدت (که درآمد با زیان جبران می شود). اگر آپشن کوتاه مدت در حالت قیمت پایین تر از قیمت انجام گزینه (in the money) تا تاریخ انقضا باشد، آپشن طولانی مدت، هر زیانی را که در آپشن کوتاه وجود دارد، جبران خواهد کرد. پس سود از کجا حاصل شود؟

نگاه به اسپرد ها از نظر تاریخ انقضا، کمک می کند تا پویایی سود و زیان مشخص شود، اما برای مشخص شدن این فاکتورها نیاز به جزئیات بیشتری داریم. برای انجام این کار، بیایید دوباره به MSFT خرید اسپرد صعودی خود نگاه کنیم، اما این بار، ما جزئیات بیشتری را از لحاظ قیمت اعتصابات واقعی و یک ماه اضافه خواهیم کرد.

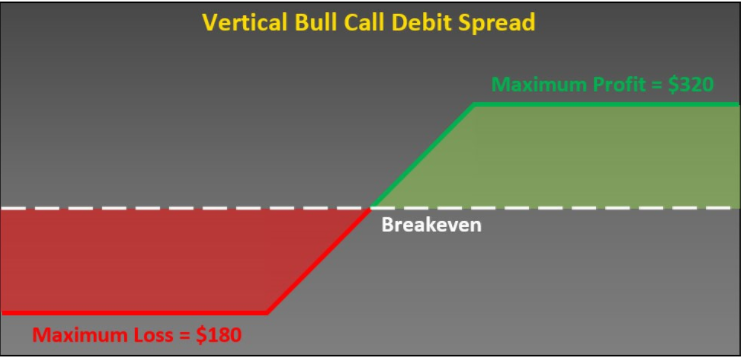

فرض کنید که MSFT در 82 و قرارداد خرید آتی OMT85 October در 300 دلار ترید می شود. هنگامی که ما این ها را با آپشن کوتاه مدت FOMT خود، ترکیب می کنیم و به طور مثال از October 90 که در 120 دلار ترید می شود استفاده می کنیم، ما به اسپرد خرید صعودی عمودی که یکی از محبوب ترین استراتژی های مورد استفاده است، دست پیدا می کنیم. در این مثال، ما October 85 را که در حالت قیمت بیشتر از قیمت انجام گزینه out of the money بود و ما برای leg، 300 دلار پرداخت کردیم.

اگر ما یک اسپرد نساخته باشیم، این موقعیت به طور کامل دارای حداکثر پتانسیل از دست دادن 300 دلار خواهد بود. همچنین پتانسیل سود نامحدود نیز می تواند وجود داشته باشد، اگر MSFT در زمان تاریخ انقضا به بالای نقطه ی تساوی 88 (85 + 3= 88) حرکت کند. اما هنگامی که ما برای ساختن اسپرد صعودی عمودی به leg دیگری سقوط می کنیم، مجموع ریسک به 180 دلار می رسد.(300-120=180). ما برای فروش قرار داد خرید کوتا مدت FOMT (Oct 90) به 120 دلار رسیدیم و هزینه های کلی خود را بر اساس باز کردن موقعیت به 180 دلار(حداکثر مقدار زیان ما)، کاهش داده ایم.

پتانسیل حداکثر سود و زیان

این در حال حاضر حداکثر خطر است. البته، این کاهش خطر در قیمت به شکل پتانسیل سود بالقوه شکل می گیرد. به جای پتانسیل سود بالقوه نامحدود، حداکثر سود در 320 دلار توسط هر اسپرد محدود میشود. این مقدار با در نظر گرفتن اندازه اسپرد (90 – 85 = 5) و محاسبه حق پرداخت شده برای گسترش (1.80)، که 3.20 (یا 320 دلار) در سود بالقوه است، تعیین می شود. قرارداد خرید طولانی تا به حد قیمت انجام گزینه سود میبرد که در این صورت، قرارخرید طولانی با تلفات قرار داد خرید کوتاه لغو می شود. همانطور که در شکل زیر دیده می شود، از آنجایی که ما 180 دلار برای اسپرد پرداخت کردیم و ارزش آن در زمان انقضا اگر برابر یا بالاتر از قیمت انجام گزینه باشد هرگز نمی تواند بیش از 500 دلار باشد که سود خالص 320 دلار (500$-180$=320) خواهد بود.

اسپرد تماس صعودی عمودی.

ما نمونه های بیشتری از اسپرد عمودی، با استفاده از خرید و فروش به عنوان مثال، دوباره بررسی می کنیم. در حال حاضر، مهم است که پارامترهای اصلی ریسک / ضرر و زیان را در اسپرد خرید عمودی درک کنیم زیرا مفهوم هسته به سایر ساختار های های اسپرد نیز مربوط می شود.