مدل Black-Scholes

مدل Black-Scholes اولین مدل رایج استفاده شده برای قیمت گذاری آپشن است. این مدل برای محاسبه ارزش نظری آپشن های اروپایی European-Style از قیمت فعلی سهام ، سود سهام مورد انتظار، قیمت انجام گزینه، نرخ بهره مورد انتظار، زمان انقضا استفاده می شود.

قیمت گذاری آپشن بسیار پیچیده است زیرا به عوامل مختلف بستگی دارد. خبر خوب این است که بسیاری از این محاسبات به Greek ها شامل (delta، vega و غیره) نسبت داده می شوند و هر یک از این Greek ها معنی خاصی دارد. اگر می خواهید برای کسب اطلاعات بیشتر در مورد گزینه های معاملاتی، گزینه Options Investoredia For Beginners Course را بررسی کنید. شما یاد خواهید گرفت که چگونه تاریخ های تاریخ انقضا را تفسیر کنید، ارزش های ذاتی را از زمان ارزش تشخیص دهید، و بیشتر در عرض پنج ساعت ویدئو، تمرین و محتوای تعاملی تقاضا کنید.

این فرمول توسط سه اقتصاد دان بزرگ، Fischer Black، Myron Scholes و Robert Merton توسعه داده شده است و شاید به عنوان بهترین مدل قیمت گذاری موجود در جهان شناخته شود. این فرمول در مقاله 1973 آنها، به عنوان قیمت گذاری آپشن ها و بدهی های شرکت، منتشر شده در مجله Journal of Political Economy منتشر شده است. آقای Black درست دو سال قبل از آنکه Scholes و Merton جایزه ی نوبل اقتصاد را به دلیل یافتن روش جدید محاسبه ی ارزش مشتقات در سال 1997 را به دست آورند، فوت کرد.

فرض مدل Black-Scholes بر این است که

- این آپشن از نوع اروپایی است و تنها در زمان انقضای آن قابل اجرا است.در مدت دوره ی زمانی این آپشن هیچ سود سهامی پرداخت نمی شود.

- بازارها کارآمد هستند (به عنوان مثال، حرکت های بازار نمیتوان پیش بینی کرد).

- هزینه ی معامله ای در هنگام خرید آپش وجود ندارد.

- نرخ ریسک پذیری و نوسان دارایی پایه شناخته شده و ثابت است.

- بازده دارایی های پایه به صورت نرمال توزیع می شود.

نکته: در حالی که مدل اصلی Black-Scholes اثرات سود سهام پرداخت شده در طول عمر آپشن را نادیده گرفت، این مدل اغلب برای تعیین سود سهام از طریق تعیین ارزش تاریخی سود سهام پیشین، سازگار است.

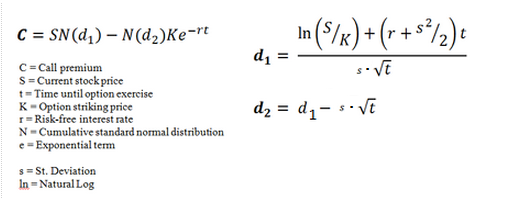

فرمول Black-Scholes

فرمول نشان داده شده در شکل زیر، متغییر های زیر را در نظر می گیرد:

- قیمت پایه در حال حاضر.

- قیمت انجام گزینه آپشن.

- زمان تا زمان انقضا، به عنوان یک درصد از سال بیان می شود.

- نوسانات ضمنی.

- نرخ بهره بدون ریسک.

این مدل اساسا به دو بخش تقسیم می شود: بخش اول، SN (d1)، قیمت را با تغییر در پریمیوم خرید در رابطه با تغییر قیمت پایه، افزایش می دهد. این بخشی از فرمول نشان دهنده سود مورد انتظار خرید است. بخش دوم، N (d2) Ke-rt، مقدار فعلی پرداخت قیمت اجرا را پس از انقضا فراهم می کند (به یاد داشته باشید، مدل Black-Scholes برای آپشن های اروپایی مورد استفاده قرار می گیرد که می توان آن را تنها در روز انقضا مورد استفاده قرار داد). همانطور که در معادله نشان داده شده است ، مقدار آپشن با در نظر گرفتن تفاوت بین دو بخش محاسبه می شود.

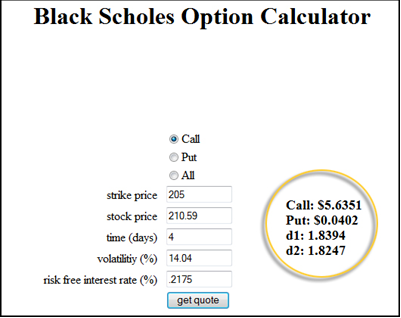

ریاضیات این فرمول پیچیده و کمی ترسناک هستند. خوشبختانه شما نیازی به دانستن یا حتی درک ریاضی این مدل برای استفاده از Black-Scholes در استراتژی های خود ندارید. همانطور که قبلا ذکر شد، تریدر های آپشن به تعداد بسیار زیادی از ماشین حساب های آنلاین آپشن ها دسترسی دارند و بسیاری از سیستم عامل های تجاری امروز دارای ابزارهای تجزیه و تحلیل آپشن های قدرتمند، از جمله شاخص ها هستند که محاسبات را انجام می دهند و مقادیر قیمت گذاری آپشن ها را ارائه می کنند. یک مثال از یک ماشین Black-Scholes آنلاین در شکل 5 نشان داده شده است. کاربر هر پنج متغیر (قیمت انجام گزینه، قیمت سهام، زمان (روزها)، نوسانات و نرخ بهره بدون خطر را وارد می کند) و بر روی گزینه ی قیمت گذاری کلیک می کند.

شکل 5: یک ماشین حساب آنلاین Black-Scholes می تواند برای دریافت مقادیر برای هر دوی خرید و فروش داده شود.