توزیع

توزیع رفتار مالیاتی Roth IRAs بستگی به این موضوع دارد که آیا این توزیع مجاز است یا خیر. توزیع Roth IRAs های مجاز بدون مالیات و بدون جریمه است. اما توزیع ها غیر مجاز آن ها میتواند به پرداخت مالیات و 10 درصد جریمه منجر شود.

تعیین توزیع های مجاز

برای ایجاد توزیع های واجد شرایط، باید حداقل پنج سال پس از آنکه مالک Roth IRA اولین Roth IRA خود را تاسیس و تأمین مالی کرد، ایجاد شود و توزیع باید تحت حداقل یکی از شرایط زیر رخ دهد:

باید صاحب Roth IRA ، زمانی که توزیع رخ می دهد حداقل 59 ساله باشد.

دارایی های توزیع شده به منظور خرید و یا ساخت و یا بازسازی خانه های اولیه برای صاحب Roth IRA یا یک عضو خانواده واجد شرایط استفاده می شود. اعضای خانواده واجد شرایط شامل همسر صاحب مالک IRA، فرزند صاحب IRA و یا همسر صاحب مالک IRA، نوه صاحب IRA و یا همسرش، یکی از والدین یا اجداد دیگر صاحب IRA هستند. توزیع زمانی رخ می دهد که مالک Roth IRA از کار افتاده باشد. این مبلغ به 10،000 دلار در هر عمر محدود است.

توزیع زمانی رخ می دهد که مالک Roth IRA غیر فعال باشد.

دارایی ها پس از مرگ صاحب Roth IRA به مزایده مالک Roth IRA توزیع می شود.

به عنوان مثال، اگر شخصی Roth IRA را در بروکر ABC در سال 2017 و یک Roth IRA دوم را در بروکر XYZ در سال 2018 ایجاد کند، دوره پنج ساله ای که برای تعیین واجد شرایط شدن توزیع از 1 ژانویه 2017 شروع می شود، اولین روز سالی است که برای اولین بار از آن استفاده می شود. این درست است حتی اگر سهم 2017 در هر زمان تا تاریخ 15 آوریل 2018 ساخته شود.

توزیع Roth IRA غیر مجاز چگونه شامل مالیات می شود؟

توزیع نامتقارن هر توزیع یک توزیع واجد شرایط نیست.

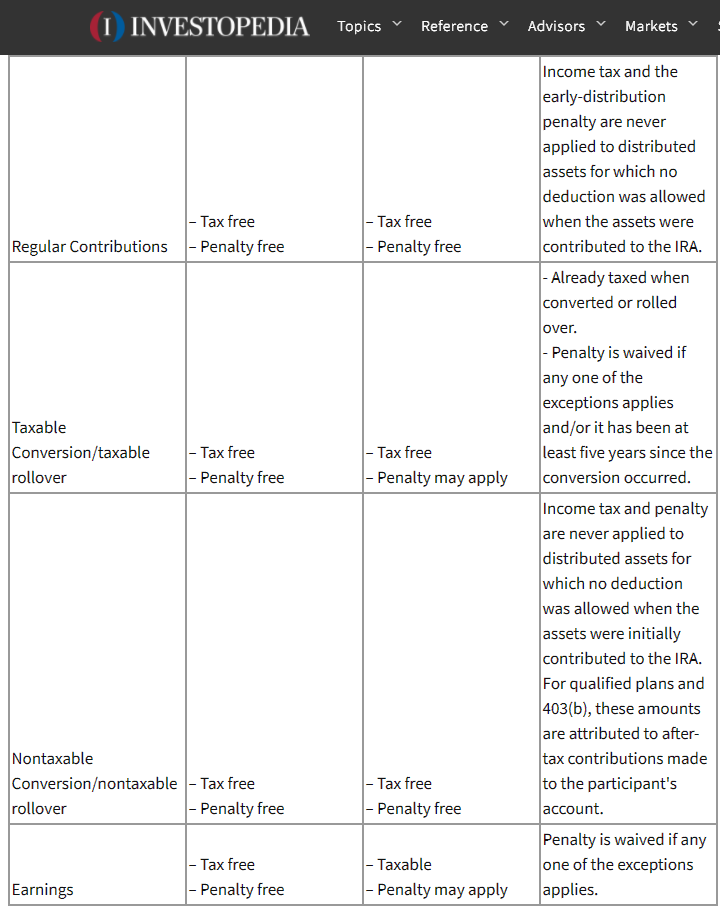

توزیع Roth IRA غیر مجاز ممکن است جریمه یا مالیاتی تا 10 درصد را شامل شود. منبع توزیع ، تعیین کننده مقدار مالیات است. توزیع های Roth IRA می توانند از چهار منبع زیر باشند:

1.توزیع منظم

2.تبدیل Roth IRA، بر اساس first in-first out اینها بیشتر به ترتیب زیر توزیع می شوند:

تبدیل Roth از دارایی های سنتی مالی IRA (دارایی های IRA سنتی که مجازات مالیات مجاز است) و یا رونق دارایی های مالیاتی از طرح واجد شرایط، 403 (b) و یا طرح 457 (b) دولت. این دارایی ها زمانی که به Roth IRA تبدیل می شوند، مالیات می گیرند.

تبدیل Roth از دارایی های IRA سنتی غیر قابل تقسیم (دارایی های IRA سنتی که برای آن هیچ کسر مالیاتی، مقادیر بعد از مالیات بر روی IRA سنتی نداشت) و یا رونق دارایی های غیرقابل برگشت از طرح واجد شرایط یا طرح 403 (b). این دارایی ها در هنگام توزیع یا تبدیل به Roth IRA تحت مالیات بر درآمد قرار نمی گیرند.

3.درآمد از دارایی های Roth IRA

برای تعیین منبع دارایی هایی که از Roth IRA توزیع شده است، از قوانین سفارش IRS استفاده می کند. طبق قوانین سفارش، دارایی ها از طریق Roth IRA در زیر توزیع می شوند. نکته: هنگامی که دارایی های یک منبع از یک منبع استفاده می شود یا غیرقابل استفاده می شود، دارایی ها از منبع بعدی در لیست توزیع می شود:

1.مشارکت منظم Roth IRA

2.معامله گران سنتی IRA و مالیات بر ارزش افزوده از برنامه واجد شرایط، 403 (b) و یا برنامه 457 (b) دولت.

3.تبدیل غیر قابل تقسیم IRA سنتی و غیر قابل برگشت از برنامه های واجد شرایط و 403 (ب) طرح

4.درآمد در تمام دارایی های Roth IRA

نمودار زیر خلاصه مالیات مربوط به توزیع Roth IRA است.

درمان مالياتی توزيع Roth IRA بستگي به اين دارد كه توزيع مجاز باشد. توزیع مجاز از IRA Roth مالیات و جریمه ای ندارد، اما توزیع های غیرقانونی می تواند به مالیات و یا مجازات 10٪ منجر شود.

به عنوان مثال: توزیع بدون مالیات و جرمه ی Roth IRA

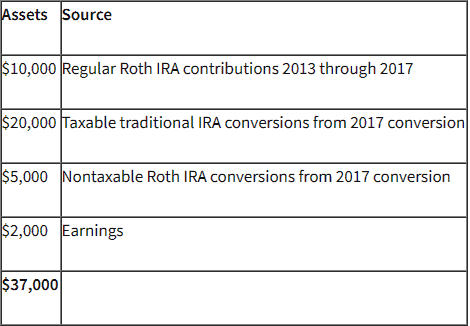

هری ابتدا Roth IRA خود را در سال 2013 تاسیس کرد و آن را به مبلغ 2000 دلار به عنوان مشارکت منظم پرداخت کرد. از سال 2014 تا 2017، او به طور منظم مشارکت های منظم خود را انجام داد و هری نیز دارایی های سنتی خود را در سال 2017 به Roth IRA تبدیل کرد. تعادل Roth IRA به شرح زیر است:

هری می خواهد عواقب مالیاتی خود را بدست آورد، اگر او در سال 2018 دارایی های خود از Roth IRA توزیع کند.

از آنجا که هری حداقل پنج سال (از سال 2013 تا 2017) Roth IRA داشته است، اگر با یکی از معیارهای زیر، توزیعهایش مالیات و مجازات باشد:

- وقتی توزیع رخ می دهد، او حداقل 59 سال است.

- دارایی های توزیع شده برای خرید یا برای اولین خرید خانه هری یا یک عضو خانواده واجد شرایط استفاده می شود.

- زمانی که هری از کار افتاه شود، این توزیع رخ می دهد.

- پس از مرگ هری دارایی ها به وارثان او می رسد.

مثال: جریمه ی توزیع Roth IRA

در این مثال، هری اولین IRA خود را در سال 2014 به جای 2013 ایجاد کرده است و بنابراین نمی تواند تا تاریخ 1 ژانویه 2019 توزیع مجاز داشته باشد. هری باید هزینه ی کامل Roth IRA خود را در سال 2018 بپردازد که طبق ترتیب زیر اجرا می شود.

- مقدار مالیات و جریمه ی مشارت منظم 10000 دلار خواهد بود. این مقادیر را می توان در هر زمان بدون مالیات و مجازات توزیع کرد، چون هیچ مشکلی در هنگام مشارکت وجود نداشته است.

- 5000 دلار نشان دهنده ی تبدیل بدون گزارش است که هزینه ی جریمه و مالیات خواهد شد. این مقادیر را می توان در هر زمان بدون مالیات و مجازات توزیع کرد، چون هیچ مشکلی در هنگام مشارکت وجود نداشته است.

- 20،000 دلار نشان دهنده ی تبدیل دارایی های مالیاتی غیر مجاز خواهد بود زیرا مالیات زمانی که دارایی ها تبدیل می شود پرداخت می شود. با این حال، به دلیل آنکه کمتر از پنج سال از زمان تبدیل به وقوع پیوسته است، هری باید IRS 10٪ مجازات زودهنگام را بپردازد، مگر اینکه او در یکی از معیارهای ذکر شده در بخش بعدی قرار گیرد.

- 2000 نشان دهنده ی نماینده، مالیات بر درآمد خواهد بود. علاوه بر این، هری به IRS 10٪ مجازات زودهنگام را به عهده خواهد گرفت، مگر اینکه او به استثناء برسد.

برخی از استثنائات 10٪ مجازات زودتر از موعد:

– او از دارایی ها برای پرداخت هزینه های پزشکی بدون باز پرداخت استفاده می کند.

-او وقتی دارای حداقل 59 سال سن است، از دارایی خود استفاده کند.

-او از دارایی ها برای پرداخت بیمه های پزشکی استفاده می کند.

-او زمانی از دارایی ها استفاده کند که از کار افتاده است.

-دارایی های او پس از مرگ وی توزیع شده باشد.

-توزیع بخشی از برنامه SEPP برای دریافت پرداخت از IRA است.

-دارایی ها برای هزینه تحصیلات عالی تحصیلی استفاده می شود.

-دارایی ها برای خرید اولین خانه استفاده می شود.

-دارایی ها برای خرید خانه اول استفاده می شود.

یاد آوری های کلیدی

- اگر دارنده Roth IRA چندین تبدیل Roth را انجام داده باشد، دوره پنج ساله برای هر تبدیل Roth به طور جداگانه برای هر تبدیل تعریف می شود.

- برای تعیین توزیع واجد شرایط، تنها یک دوره پنج ساله وجود دارد. این هیچ گاه دوباره شروع نمی شود.

- اگر سهم اضافی در Roth IRA ساخته شده و سپس حذف شود، این سهم نمیتواند برای تعیین دوره پنج ساله برای توزیع واجد شرایط استفاده شود.

مسئولیت تعیین مالیات و یا رفتار مجازات از دارایی های Roth IRA توزیع شده متعلق به صاحب Roth IRA است. صاحبان Roth IRA باید اطمینان حاصل کنند که سوابق مناسب خود را از معاملات ROT IRA خود را و فرم های مالیاتی قابل اجرا را با IRS در زمان مناسب است.

حداقل توزیع مورد نیاز

قوانین برای توزیع حداقل مورد نیاز (RMD) به صاحب Roth IRA اعمال نمی شود. با این حال، آنها به منافع مالک Roth IRA اعمال می شود.