استراتژی های اسپرد آپشن

هنگامی که شما آپشن های خرید و فروش را معامله می کنید، تنها از یک قیمت انجام گزینه استفاده می کنید. این امر به این معنی است که شما قرار داد ماهیانه ای را با یک تاریخ انقضا ترید می کنید. به هر حال، بسته به نوع اسپردی که ممکن است شما استفاده کنید، ممکن است نه تنها از قیمت های انجام گزینه ی متفاوت استفاده کنید، بلکه از چند ماه مختلف و در بعضی مواقع در هنگام ترید آپشن های آتی از چند قرار داد پایه ای نیز استفاده کنید.

اگر ما به دنبال خلاصه کردن ایده ی اسپرد به اصلی ترین مشخصه های آن بودیم، می توانستیم از استفاده ی آن از دو قرارداد آپشن که به نام leg اسپرد شناخته می شود، اسم ببریم. با استفاده از دو leg که شامل خرید و فروش بلند مدت است، شما دو طرف بازار را در اختیار خواهید داشت (خرید/فروش و فروش/خرید). این قسمت آسان است.

Greek

در حالی که اسپرد یک مفهوم ساده است، در عمل و به ویژه زمانی که در مورد پیامدهای سود/زیان و جهت دهی مستقیم آن ها به قرارداد های اساسی پرداخته میشود، سخت خواهد شد. این به این دلیل است که قیمت آپشن همیشه همراه با قیمت اساسی حرکت نمیکند. خوشبختانه، تریدر های آپشن می توانند برای اندازه گیری حساسیت قیمت آپشن نسبت به فاکتورهای قابل سنجش به Delta، Vega و Theta پوزیشن خود مراجعه کنند.

Greek ها، مقیاس های مهم اندازه گیری ریسک هستند. دلتا که محبوب ترین آپشن Greek است حساسیت قیمت آپشن را نسبت به تغییرات قیمت دارایی پایه در هنگام نوسان قیمت ها اندازه گیری می کند. این ها نکته های هستند که قیمت آپشن انتظار دارد با هر پیپ جابه جایی در دارایی پایه، تغییر کنند. دلتا در یک مقیاس عددی بین 0.0 تا 1.0 برای آپشن خرید و در مقیاس بین 0.0 تا 1.0- برای آپشن فروش نمایش داده می شود. پس دلتا برای خرید همیشه مثبت و برای فروش همیشه منفی است.

وگا به دنبال اندازه گیری حساسیت آپشن در نوسانات دارایی های پایه است و نشان دهنده مقدار تغییر قیمت آپشن در پاسخ به تغییر 1٪ در نوسانات بازار پایه است(به عنوان مثال، Vega به عنوان یک مقدار دلار نمایش داده می شود). هرچه زمان بیشتری تا زمان انقضا وجود داشته باشد، تاثیرات بیشتری بر نوسانات قیمت آپشن خواهد داشت. موقعیت های بلند مدت همیشه وگای مثبتی و موقعیت های کوتا همیشه وگای منفی خواهند داشت.

تتا زمان فرسایش آپشن که تئوری است که مقدار کاهش حجم دلاری را که به ازای هر روز با گذشت زمان، آپشن از دست می دهد را محاسبه می کند. بالاترین حد تتا در هنگام نزدیک شدن به انقضا است. مقادیر تتا برای پوزیشن های طولانی منفی هستند، زیرا آپشن ها به طور مداوم در حال از دست دادن ارزش زمان هستند و تمام گزینه های بلند مدت در زمان انقضا دارای ارزش زمانی صفرخواهند بود.

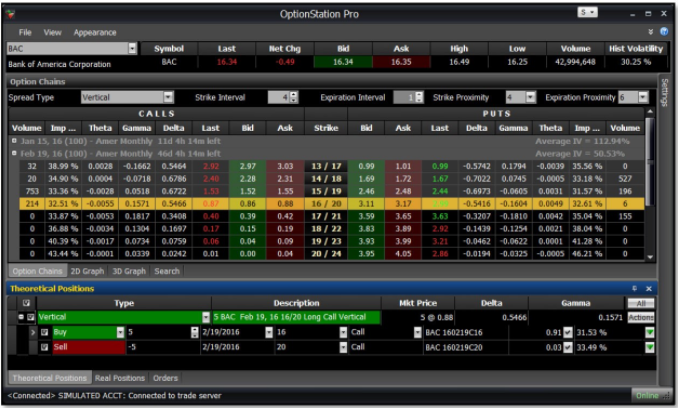

امروزه بسیاری از پلتفرم های معاملاتی اطلاعات Greek را نیز ارائه می دهند و شما میتوانید جریان Greek را در زنجیره ی آپشن ها در صفحه ی معاملاتی خود مشاهده کنید. در اینجا یک مثال از OptionStation TradeStation است:

Greek و ترید اسپرد

ترید اسپرد همیشه شامل استفاده از بیش از یک قیمت انجام گزینه است، بنابراین اجازه دهید که بررسی کنیم این از نظر Greek چگونه است. برای مثال، هنگامی که شما یک قرارداد خرید را خریداری می کنید، خود را در معرض خطر حرکت مخالف جهت دارایی هیا پایه قرار می دهید(به عنوان مثال، کاهش قیمت سهام). شما همچنین ممکن است با خطر افزایش کند دارایی های پایه و کاهش ارزش زمانی مواجه شوید (شما خواهان یک حرکت صعودی در دارایی های پایه و با سرعت بالا هستید).

اما زمانی که یک اسپرد ایجاد می کنید، شما در طرف دیگر ترید در دارایی های پایه که اساسا خطراتی که مواجه می شوید را تغییر می دهد، قرار می گیرید. در حال حاضر از زمانی که یک قرار داد خرید را فروخته و یک قرار داد خرید را خریده اید، از سقوط بازار و و کاهش ارزش زمانی ، در ریسک کمتری قرار دارید. به این دلیل که خرید شما فروخته می شود از هر دو این تحولات سود می برد، به جای آنکه در معرض خطر حرکت حرکت اشتباه قرار بگیرد، همانطور که در خرید بلند مدت ذکر شد، یا در بازار که در مسیر مورد نظر شما به آرامی حرکت می کند.

برای توضیح بیشتر، خرید آن قرار داد خرید، با توجه به چشم انداز صعودی، با فروش بیشتر از خرید پول (FOTM) (هزینه حق بیمه جمع شده جبران قیمت خرید قرار داد خرید خریداری شده) می شود. در حالی که محدود کردن ریسک، محدودیت قرار گرفتن در معرض کاهش ارزش زمان (دستاورد خرید کوتاه با گذشت زمان) و حرکت قیمت نزولی (دستمزد فروش قرار داد در اینجا) نیز محدود می شود.

در این قسمت، ممکن شما سوال داشته باشید که چگونه از اسپرد زمانی که از خرید قرار داد خرید یا فروش خود که هردو نه تنها از حرکت مخالف بازار بلکه از حرکت درست در فریم زمانی درست سود و ضرر میکنند، سود ببرید. پاسخ را می توان با نگاهی به قیمت انجام شده انتخاب شده که نتیجه های مختلفی در تتا، دلتا و وگا نسبت به یک پوزیشن در اسپرد خاص دارد، پیدا کرد. کلمه “differential” تابع خالص تتا، دلتا یا ارزش وگا را توضیح می دهد – آنچه ما بعد از ترکیب ارزش های انفرادی گریک در هر پا – در اسپرد به دست می اوریم.

موقعیت Greek

به خاطر داشته باشید که با آپشن قیمت آتی، شما اندازه ی تتا، دلتا و وگا را دارید. هنامی که شما اسپردی را با قیمت های انجام شده ی متفاوت ایجاد می کنید، شما تتا،وگا و دلتای قیمت های انجام شده ی متفاوت را در یک ترید ترکیب می کنید که سبب میشود به شما پوزیشن Greek تحویل داده شود. برای مثال، هنگامی که شما دو مقدار دلتا هر آپشنی را در یک اسپرد ترکیب می کنید، یک دلتا خالص یا یک پوزیشن دلتا دارید که می تواند منفی یا مثبت باشد. این عوامل برای وگا و تتا نیز صدق می کند.

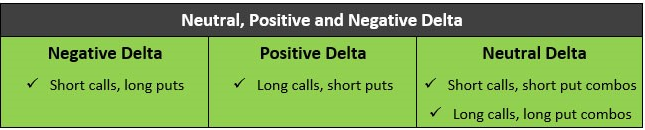

دلتا منفی، مثبت و خنثی.

پیش از نگاه کردن به رایج ترین استفاده از اسپرد ها با استفاده از آپشن های خرید و فروش، نگاهی دقیق تر به موقعیت گریک ها و کشف آنچه که این به معنای خطر / پاداش است، می پردازیم