مدل سازی

تریدر های آپشن از مدل های قیمت گذاری گوناگونی برای محاسبه ارزش های آپشن ها استفاده می کنند. این مدل های ریاضی از خواص شناخته شده ی ثابت حال حاضر مانند قیمت پایه، قیمت انجام گزینه و مدت زمان تا پایان انقضا، همراه با پیش بینی ها (یا فرضیه ها) برای عواملی مانند نوسانات احتمالی، برای محاسبه ارزش نظری گزینه های خاص در نقاط خاص زمان استفاده می کنند. این متغیرها در طول عمر آپشن نوسان می کنند و ارزش نظری این آپشن با این تغییرات سازگار است.

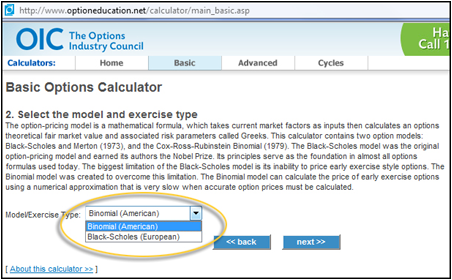

اکثر ترید های حرفه ای و سرمایه گذاران که پوزیشن های آپشن بزرگی را به فروش می رسانند، به بروزرسانی ارزش ها نظری به منظور نظارت بر ریسک تغییر و ارزش موقعیت های انتخابی خود و به منظور تصمیم گیری های تجاری تکیه می کنند. بسیاری از پلتفرم های معاملاتی آپشن قیمت مدل قیمت گذاری را به روز رسانی می کنند و ماشین حساب قیمت گذاری آپشن ها را می توان در وب سایت های مختلف از جمله Options Industry Council یافت می شود. ماشین حساب پایه نشان داده شده در شکل 3 به شما اجازه می دهد نوع مدل و اجرا را انتخاب کنید و سپس از شما می خواهد وارد قسمت های مختلفی از قبیل نوع قرارداد، قیمت لحظه ای مربوط به آن، تاریخ انقضا، نرخ بهره، مبلغ سود سهام (در صورت لزوم) و قیمت انجام گزینه شوید.

شکل 3 ماشین حساب آپشن از شورای صنعت آپشن ها به شما اجازه می دهد تا یا یک مدل Binomial (برای گزینه های آمریکایی سبک) و یا مدل Black-Scholes (برای گزینه های اروپایی) را انتخاب کنید.